2024年一季度,我省各金融机构认真履行金融市场主体责任,票据融资业务通过坚持服务重点领域,强化对实体经济信贷支持的基础上,加大对普惠金融、科技创新、制造业、基础设施、民营等国民经济重点领域和薄弱环节的支持力度。我省票据业务量与全国票据市场业务量相比,银行承兑和贴现量都远高于全国平均增长水平,票据市场利率走势与全国市场大体保持一致,票据利率先涨后跌,后期走稳,呈V型走势,关键时点波幅震荡较大。

一、河北省金融票据市场运行情况

(一)承兑业务量同比大幅增长,创历史新高。股份制银行占主导地位。

1、承兑余额。2024年一季度,我省商业汇票承兑余额6221.91亿元,同比增长15.08%。其中银票承兑余额5631.78亿元,同比增长6.46%;财票承兑余额570.30亿元;商票承兑余额19.82 亿元,同比减少82.95%。

2、承兑业务量。2024年一季度,我省承兑累计发生额2837.04亿元,同比增长60.92%。其中,银票承兑2654.57亿元,同比增长57.98%;财票承兑172.30亿元;商票承兑10.17亿元,同比减少87.68%。分机构类型看,股份制银行(926.79亿元),城市商业银行(740.44亿元),国有银行(732.38亿元),排名前三,合计占比84.58%。

(二)贴现业务量增长显著。直贴业务量股份制银行占比最大,转贴业务国有银行占比最大。

1、贴现余额。2024年一季度,我省贴现余额4287.53亿元,同比增长4.21%。其中直贴余额1701.83亿元,同比减少8.40%;转贴余额2585.70亿元,同比增长14.59%。

2、贴现发生额。2024年一季度,我省贴现累计发生额7068.46亿元,同比增长72.62%。其中:直贴1796.25亿元,同比增长68.28%;转贴5261.65亿元,同比增长73.8%。银票贴现6817.67亿元,同比增长70.29%,财票贴现83.86亿元,商票贴现166.93亿元,同比增长82.88%。分机构类型看,国有银行(2256.36亿元)、股份制银行(1973.73亿元)、城市商业银行(1516.99亿元)排名前三,合计占比81.31%。

说明:因财票自今年1月开始按照票据新规要求从银票中分离出来,所以没有同比分析数据。

(三)再贴现工具持续发力,金融政策落实有力有效。

2024年一季度,人行河北省分行精准有力落实稳健的货币政策,着力推动信贷总量平稳增长,持续抓好信贷结构优化,积极引导实体经济融资成本稳步下降,全力巩固和增强经济回升向好态势,为全省经济社会高质量发展提供了有力的金融支持。截至一季度末,全省再贴现余额219.26亿元,再贴现业务量148.97亿元。

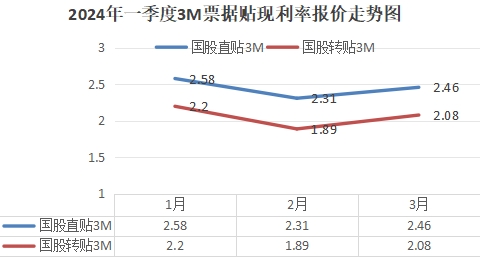

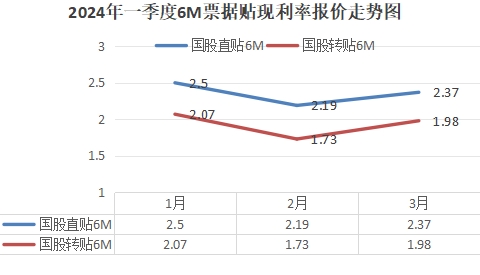

(四)贴现利率价格走势跌宕起伏,呈V型反转,关键时点波幅震荡较大,与全国市场大体保持一致。

2024年一季度,我省票据3M直贴平均利率为2.42%,利率在1.86%-2.70%位置徘徊,波幅在84BP以上; 3M转贴平均利率为2.02%,利率在1.25%-2.43%位置徘徊,波幅在118BP以上。6M直贴平均利率为2.33%,利率在1.93%-2.61%位置徘徊,波幅在68BP以上; 6M转贴平均利率1.90%,利率在1.44%-2.31%位置徘徊,波幅在87BP以上。2024年一季度据贴现平均走势图如下。

二、我省票据融资属性日益显现,票据监管和风险防控趋严

2024年一季度,我省金融票据市场展现出了较强的活力和变化,从业务总量来看,票据市场在票据新规的适应期后呈现出稳中求进的增长态势。票据承兑量和贴现量在经历了一段时间的适应期后,均大幅增长。这主要得益于票据新规关于票据期限的调整,由1年缩短至6个月,以减少应收账款对企业资金的占用,加速了资金支付频率,降低了企业融资成本,同时也得益于贴现主体的扩充,进一步促进了票据市场服务实体经济的功能。从市场结构来看,二级市场业务量优于一级市场,其中二级市场贴现量:国有银行工商银行、股份制银行中信银行、城商行承德银行分别代表各类机构排名第一;一级市场承兑量:国有银行中国银行、股份制银行中信银行、城商行沧州银行分别代表各类机构排名第一。这种市场结构的变化反映了不同类型银行在票据市场中的不同定位和发展策略。

今年资本新规开始实行,监管部门加强对票据市场交易方式和工具的监管,推动票据市场的技术创新和应用,以提升市场的便利性和效率。票据监管和风险防范工作在加强市场准入和退出机制、完善风险评估体系、推动技术创新和应用以及防范市场风险等方面取得了显著进展。这些措施的实施有助于提升票据市场的规范性和安全性,促进市场的健康发展。

三、二季度票据市场发展展望

2024年二季度,随着票据市场的逐步适应和政策的持续推动,稳健的货币政策和积极的财政政策将继续为票据市场提供有力支持,票据市场的活跃度和影响力不断提升,为全省经济的高质量发展提供了有力的金融支持;人行等监管机构将精准有力落实相关政策,推动信贷总量平稳增长,优化信贷结构,降低实体经济融资成本。政策导向将有助于进一步激发票据市场的活力,促进市场健康发展。据此预测,我省票据市场的需求有望持续增长,企业用票活跃度将继续提升,特别是国有银行、股份制银行、城市商业银行等机构在票据市场中的主导地位将进一步巩固。同时,随着金融创新的不断推进和金融科技的应用普及,票据市场的业务模式和服务方式也将不断创新和完善。2024年信贷因素和票据供给依然是影响票据利率的两个核心因素,预计2024年二季度票据利率将继续呈低位震荡下缓调整走势。