2022年上半年,面对疫情和国内外复杂严峻的经济形势,金融业的发展面临巨大挑战。为应对挑战,我省各金融机构认真贯彻落实党中央、国务院决策部署,按照疫情要防住、经济要稳住、发展要安全的要求,提高政治站位,勇于担当,增强大局意识和责任意识,充分利用央行货币政策传导工具,加大票据对实体经济的扶持力度,票据业务总量不断扩大,票据利率维持低位运行,票据市场运行平稳,市场发展质效不断提高。

一、上半年央行货币政策及全国票据市场运行情况

(一)央行推出多项货币政策,支持国民经济恢复增长。

上半年,央行认真贯彻落实党中央国务院的各项工作部署,靠前发力,稳字当头,稳中求进。稳健的货币政策灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持力度,稳定宏观经济大盘,为推动经济高质量发展营造适宜的货币金融环境。

1、保持货币信贷总量稳定增长。综合运用多种货币政策工具适时适度投放流动性,及时熨平流动性短期波动,做好流动性跨周期调节,保持流动性合理充裕,促进货币市场利率平稳运行。

2、引导信贷结构稳步优化。结构性货币政策工具积极做好“加法”,精准发力加大对重点领域和薄弱环节的信贷支持力度。用好普惠小微贷款支持工具,按照地方法人银行普惠小微贷款余额增量的1%提供资金。发挥好支农支小再贷款的积极作用,将原来用于支持普惠小微信用贷款的4000亿元再贷款额度滚动使用,必要时可再进一步增加再贷款额度,引导金融机构加大对三农、小微企业的信贷支持力度。用好碳减排支持工具和支持煤炭清洁高效利用专项再贷款,助力科学有序实现碳达峰、碳中和目标。

3、促进降低企业综合融资成本。2022年1月17日,人民银行加大流动性投放力度,引导公开市场7天逆回购操作和1年期中期借贷便利中标利率各下降10个基点,并带动1年期和5年期以上LPR分别下行10个基点和5个基点,有利于提振市场信心,推动降低实际贷款利率,促进债券利率下行,推动企业综合融资成本稳中有降,也有助于激发市场主体融资需求,增强信贷总量增长稳定性,支持国债和地方债发行,稳定经济大盘。

(二)全国票据市场运行情况

1、实体经济活动明显回暖,票据支付功能不断增强,推动承兑业务量保持较快增长。

上半年,全市场票据承兑发生额14.43万亿元,同比增长17.51%,全市场承兑余额18.30万亿元,同比增长27.61%。

2、信贷融资需求较年初明显反弹,释放出内需复苏的积极迹象,票据贴现量保持快速增长。

上半年,全市场票据直贴发生额10.40万亿元,同比增长37.57%;转贴发生额31.50万亿元,同比增长30.70%;直贴余额12.07万亿元,同比增长37.73%;转贴余额7.92万亿元,同比增长33.10%。

3、票据市场利率持续下滑,有效降低企业融资成本,政策传导效率较高。

上半年,全市场票据直贴加权平均利率1Y为1.80%,同比下降 110BP;转贴现利率1Y为1.73%,同比下降109BP。

(以上数据非官方发布数据,仅供参考)

二、上半年河北省金融票据市场运行情况

(一)承兑业务保持较高增速,票据支付功能发挥充分,企业用票活跃。股份制银行占主导地位。

1、承兑余额。上半年,我省商业汇票承兑余额5253.68亿元,同比增长34.73%。其中银行承兑汇票5141.28亿元,同比增长34.97%;商业承兑汇票112.40 亿元,同比增长 26.22%。

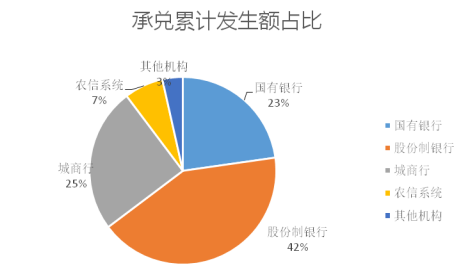

2、承兑业务量。上半年,我省承兑累计发生额4175.68亿元,同比增长32.16%。其中,银票承兑4091.68亿元,同比增长34.94%;商票承兑83.99亿元,同比增长20.23%。分机构类型看,股份制银行(1753.53亿元),城市商业银行(1043.44亿元),国有银行(949.70亿元)排名前三,合计占比90%。

(二)贴现业务量创6年来新高,票据融资和信贷调控功能发挥充分,市场交易活跃。直贴业务国有银行贡献最大,转贴业务股份制银行和省农联社系统市场份额占比较大。

1、贴现余额。上半年,我省贴现余额3581.01亿元,同比增长57.86%。其中直贴余额1590.05亿元,同比增长124.11%;转贴余额1990.96亿元,同比增长27.71%。

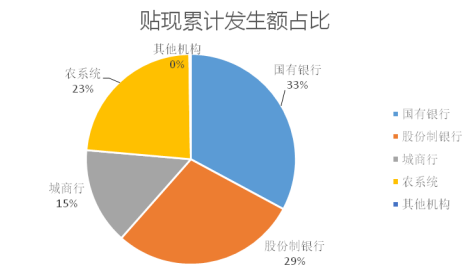

2、贴现发生额。上半年,我省贴现发生额9807.92亿元,同比增长83.81%。其中:其中直贴2966.69亿元,同比增长90.3%;转贴6841.22亿元,同比增长81.13%。银票贴现9704.73亿元,同比增长83.29%,商票贴现103.19亿元,同比增长151.5%。分机构类型看,国有银行(3121.16亿元)、股份制银行(2810.29亿元)、省农信系统(2292亿元)排名前三,合计占比83.84%。

(三)再贴现工具持续发力,全力支持实体经济稳增长。股份制银行市场份额占比最大。

上半年,我省再贴现余额229.58亿元,同比增加32.35亿元,同比增长16.40%。其中民营小微、涉农票据占比91.9%,股份制银行市场份额占比45.68%。

上半年,人民银行石家庄中心支行专项安排110亿元再贴现额度,开办河北省民营小微、绿色、科创及“抗疫”票据再贴现直通车业务,鼓励和引导金融机构增加对重点领域的票据融资支持力度,有效提升中小企业票据融资便利度。

(四)贴现利率维持下行趋势,企业融资成本创历史新低。

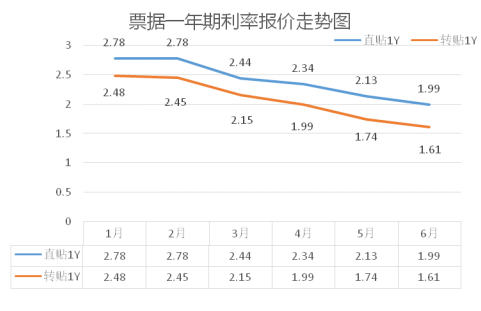

以一年期为例,上半年,我省票据直贴加权平均利率为2.41%,转贴加权平均利率为2.07%。

(以上数据取自河北省金融市场协会10家报价行每日报价)

三、上半年河北省金融票据业务运行特点

(一)票据业务全面发力,票据市场交易活跃,有力地支持了我省实体经济的高质量发展。

上半年,为应对我国经济新的下行压力,我省各金融机构充分发挥支持实体经济的主体责任,票据承兑业务维持较快增长,企业用票活跃度较高,票据支付功能不断增强,在这其中金融机构扮演着很重要的承兑责任。在信贷规模相对宽松、贴现利率持续走低、票据市场营商环境改善(河北银保监局105号文废止)等多种利好政策影响下,我省各金融机构积极运用票据直贴和转贴现业务增加信贷投放,票据的支付、结算、融资、调控等功能得到了充分发挥,票据交易市场活跃度进一步增强,推动我省票据融资额保持较快增长,有力地支持了我省实体经济特别是中小微企业的高质量发展。

(二)票据市场利率维持低位运行,时点波动性加大,企业融资成本大幅降低。

上半年票据贴现利率,在国家出台一揽子纾困帮扶优惠政策引导下,票据市场流动性充裕,票据市场利率保持低位运行,尤其进入5月23日以后,人民银行召开24家主要金融机构货币信贷形势分析会,要求金融机构加大信贷投放力度,支持实体经济发展。随后市场快速反映,市场上“以票充贷”现象较为明显,同时带动了票据交易规模大增,从而导致票据利率上演“贴地飞行”,市场利率大幅下降,一度逼近零利率,银行贴现利率形成严重倒挂。好在市场很快恢复常态,但仍维持低位运行态势。这从另一方面,也充分反映了我省各金融机构在国家非常时期所体现出的大局意识和担当精神。

(三)科技赋能金融,票据创新不断涌现,助力票据市场发展。

上半年,随着新一代票据业务系统的上线运行,实现所有票据都可以拆分的便利功能,加速促进供应链票据业务发展,包括在供应链票据、应收账款票据化、流动资金贷款票据化、商业信用票据化等方面的发展。随着科技赋能金融的发展作用愈发显著,再加上上海票据交易所系统功能的不断完善,票据创新产品不断涌现。在此大背景下,我省部分金融机构也不甘落后,积极探索,锐意创新,实现了线上化、智能化“秒贴”类票据创新产品,大大提高了票据贴现业务的办理效率,为更好地促进全省金融票据市场创新与发展做出了新的贡献。

四、上半年票据市场主要监管政策变化情况

(一)人行和银保监会最新政策的出台,将对票据市场发展产生较为长远的影响。

2022年1月14日,人民银行与银保监会联合就修订后的《商业汇票承兑、贴现与再贴现管理办法》(以下简称《办法》),向社会公开征求意见,在业界引起了很大反响,普遍认为新办法的实施将对票据市场发展产生较为长远的影响。一是打击融资套利行为,引导票据业务脱虚向实。二是商业汇票的付款期限由最长1年缩短为6个月,有利于缓解大型企业对小企业的资金占用,盘活企业之间的资金流,促进产业链供应链畅通稳定。三是重申银行承兑和贴现业务应严格审查真实交易关系的要求,有利于促进票据业务脱虚向实,支持实体经济发展。(据了解:修订后的管理办法迟迟未下,是因为想给有些金融机构达到监管要求指标一个缓冲期,大概率是明年正式下发执行。)

(二)河北银保监局下文废止原票据业务监管意见,将有利于改善我省票据市场环境,扩大我省票据市场融资份额。

2022年3月4日,河北银保监局正式下文,将原河北银监局印发的《河北银监局关于规范银行业金融机构票据业务的监管意见》(冀银监发〔2017〕105号)和河北银保监局印发的《河北银保监局关于规范银行业金融机构票据业务的通知》(冀银保监发〔2020〕2号)同时废止。以上两个文件的废止,标致着我省票据市场各项业务政策将与全国兄弟省份保持高度一致,这无疑将有利于进一步改善我省票据市场环境,促进做大做强票据业务。

(三)人民银行取消地方法人银行再贴现占比规定,在一定程度上,有利于扩大我省再贴现业务市场份额。

按照人民银行要求,2022年地方法人银行办理再贴现业务不再进行比例考核,同时要避免再贴现额度集中少数机构。这无疑将有利于不同类型金融机构在同一政策下公平开办再贴现业务。2022年上半年,在人民银行石家庄中心支行的积极引导下,再贴现工具持续发力,有力支持了我省民营小微、绿色、科创等重点领域和薄弱环节的经济发展。但由于2022年以来票据市场利率较低,再贴现利率2%的优惠政策已不太明显,甚至出现利率倒挂,这在一定程度上将影响各金融机构办理再贴现业务的积极性。因此,建议人民银行对再贴现利率实行动态调整,随行就市,以利于真正发挥再贴现优惠政策的作用。

五、下半年票据市场发展展望

(一)票据市场政策宽松,票据市场总量将继续增长。

2022年下半年,随着国务院和各级政府陆续推出稳经济的一揽子政策措施逐步落地,以及上海票据交易所新一代票据业务系统的上线运行,再加上河北银保监局对105号文的全面废止的加持,都为各金融机构票据业务提供了较为宽松和规范的市场营商环境。因此预测下半年我国经济有望出现恢复性快速增长,票据等多项功能在其中将扮演重要角色、发挥重要作用,票据市场交易活跃度将进一步增强,票据市场总量将继续保持较快增长,助力实体经济高质量发展。

(二)票据市场利率将继续维持低位运行,时点仍有波动。

2022年下半年,我国经济在面临国内外多重超预期不利因素的影响下,稳字当头、稳中求进将成为贯穿2022年全年的工作总基调。在此大背景下,人民银行继续深化LPR贷款市场报价利率改革,发挥好LPR贷款市场报价利率的指导作用,落实存款利率市场化调整机制,稳定银行负债成本,带动企业实际贷款利率稳中有降,以适度的信贷增长支持经济高质量发展。因此,预测2022年下半年票据市场利率仍将继续维持低位运行,目前已触低位,下半年再继续下降的空间不大,但时点仍有波动。

(三)商业承兑汇票地位不断提升,助力实体经济发展的作用未来可期。

近年来,国家政府和市场各方都在为商业承兑汇票规范发展做了大量的工作。上海票据交易所按照人民银行要求创建了商业承兑汇票信息披露平台,提高了商业承兑汇票的信息透明度。企业也在自我觉醒,开始不断尝试商业承兑汇票在供应链中的运用。但由于有些企业过度承兑滥用商业承兑汇票,今年以来,一些房地产企业和中小企业也出现了不同程度的商业承兑汇票兑付风险,导致市场对商业承兑汇票业务持谨慎态度,市场供给量偏小。虽然,今年以来,随着河北银保监局105号文的废止,全面放开商业承兑汇票业务,商业承兑汇票贴现业务量有些增长,目前,我省主要由招商银行、民生银行、平安银行、光大银行、兴业银行、广发银行等股份制银行以及河钢、新奥等财务公司办理,但仍存在基数小、占比低、各行发展很不平衡等问题。今后,我省各金融机构下大力挖掘供应链核心企业上下游客户,助力商业承兑汇票业务发展上仍有很大发展空间。可以预见,在社会各方的共同努力下,商业承兑汇票地位将不断提升,助力实体经济发展的作用未来可期。